本文作者:Ross Dong;公众号:花街交易员

最近有关美国制裁中国和威胁香港国际金融中心美元结算地位的文章层出不穷,这类文章的标题多为”香港被踢出SWIFT结算系统,中国可能面临和美元脱钩”,这类文章基本和今年二月底美国暴跌之后,一批公众号开始大肆宣扬金融危机重现,世界将进入大萧条的口号类似,所以我想写一些观点来解释一下香港的联系汇率制度以及为什么港币不可能与美元脱钩。

一些美国媒体最初的报道大致是 “美国正在考虑针对香港国安法进行一轮制裁行动,其中一个选项是禁止香港的银行获取美元,将其踢出SWIFT银行结算系统”。该说法出自美国7月2日通过的《香港自治法》中的条款;其中第5条为“禁止金融机构与其他金融机构进行在美国管辖范围内的金融交易”,该项条款并未明确提及SWIFT系统,但其所制裁的领域就是SWIFT的业务范畴,因此有媒体分析认为美国可能会依据该法案将香港踢出SWIFT系统。

1982年9月,当时英国首相撒切尔夫人 (Margaret Thatcher)访华,和邓公协商讨论香港的未来,经过长达两年的协商后,中英两国签订《中英联合声明》,确定香港将于1997年回归中国。在1983年协商期间,当时的港币还是自由浮动的货币,在协商之前,当时的美元港币汇率大约是1:5,也就是1美元兑换5港币,在协商期间由于市场对于香港回归的恐慌,美元兑港币汇率来到1:9,也就是说同样的美元可以兑换更多的港币,港币贬值了;所以在1983年10月17日,香港政府颁布联系汇率制度,将港币锁定在1:7.8的水平,之后在2005年香港政府以7.8作为基准,设定了一个浮动空间,即7.75-7.85,一旦美元兑港币超过了这个区间的上限和下限,香港金管局就会进场干预,港币之所以能够强势且长期维持在这个区间是因为在市场流通的每一枚,每一张港币背后都有等值的美金支撑,所以无论有多少正常兑换港币的人或者是市场投机者,政府都会以上限1.7.85来接收港币给你美元,也会以7.75的价格抛出港币给那些想要港币的人。

1983年推行的联系汇率制度,让港币和美元锚定,赋予了港币巨大的信用,这也是香港可以成为国际金融中心的重要原因之一,香港金管局HKMA,通过在市场上的港币美元买卖,使两者的汇率几乎固定下来,给香港的货币市场强大的背书。

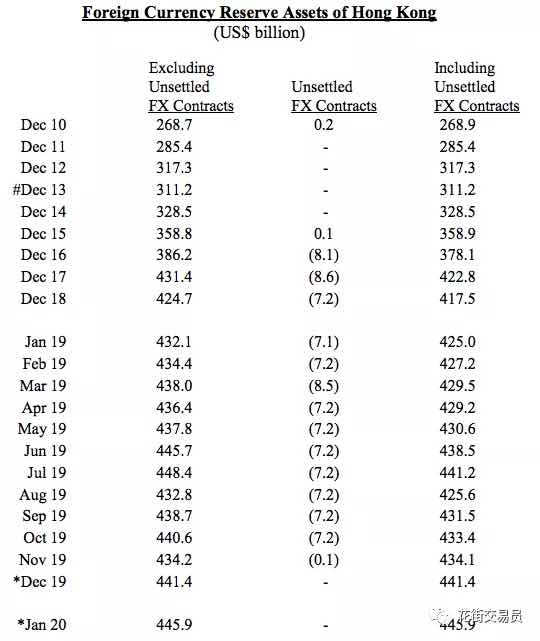

香港政府自2005年之后每个月都会公布港府外汇储备的简报,截至2020年一月底,香港政府有美金外汇储备大约4459亿,折合成港币大约3.48万亿,而香港市场上流通的美金总数大约只占到香港政府外汇储备的六分之一,也就是说港府完全有能力维持美金港币的兑换,而就是因为这个制度,香港可以作为一个天然蓄水池,把美联储印的几万亿美金通过香港输入到亚洲各个国家,这对于美国来说是一件大好事;所以美国如果要通过联系汇率制度打击香港,对美元自己作为全球储备和交易货币的地位也会消减。下图是港府近十年的美元外汇储备数据:

所以问题来了,每当有国际宏观风险事件发生,市场上每次都会有香港联系汇率告急或者支撑不住的说法出来,我觉得首先美金港币的兑换和汇率完全没有问题,其次是以嘴炮攻击港币为切入点,进而影响港股和其他香港的支柱行业才是这些人的最终目的,港币的联系汇率制度可以说是香港作为国际金融中心的护城河,这条河撑起了香港的所有资产和地位,哪怕这条河只出现了一点污染,都会在人们心中留下阴影甚至是逃离香港的想法,所以每次攻击联系汇率制度,导致市场信心不足时,股市就成为一个容易攻击的对象,香港股市目前的市值在38万亿港币左右,但是政府的4459亿美金外汇储备折合成港币只有3.48万亿,资金量和股市市值相比还是小巫见大巫。

此外,市场流传美国的制裁方案包括要求SWIFT (Society for Worldwide Interbank Financial Telecommunication) 禁止中国和香港的金融机构使用美元,并且中国的银行会被踢出SWIFT, 这个基本是不可能发生的;在2014年俄罗斯吞并克里米亚半岛之后,连美国和欧盟联合要求SWIFT制裁俄罗斯的银行,SWIFT都拒绝了。

根据以往案例,即使美国要求制裁,金融机构被剔除出SWIFT概率也非常小。SWIFT在比利时而非美国,历史上只遵从联合国或欧盟而非美国制裁的决议。联合国在2013和2016年制裁NK的3家银行后,SWIFT直到2017年才剔除。而目前即使是美国+欧盟联合制裁的相关俄罗斯银行,也没有被剔除出SWIFT。但是,SWIFT是一个信息交流而非结算系统,90%以上的美元的跨境结算主要通过美国的CHIPS等结算系统处理。因此,如果银行受到“切断获取和使用美元”以及“禁止美国机构和个人与其融资业务往来”的制裁,会导致无法通过CHIPS等系统进行美元结算,以及难以找到对手方获得美元供应。

香港的外汇储备和联系汇率制度自1983年以来经历了多次大的考验,目前来看是世界上最成功的汇率制度,所以既然港府和港币内部没问题,那就要看什么样的外部环境会导致联系汇率制度起波澜?

近期,美国对香港《国安法》立法的强烈反应,特朗普及其幕僚多次公开演说针对这份法案;随后美国通过《香港自制法案》使我国金融机构面临被金融制裁的潜在风险;7月14日特朗普签署行政命令,香港的特殊地位也随之被取消,虽然香港对美国的出口贸易金额很小,但会进一步加大中国获得美国高新技术产品的难度,这也会倒逼内地加快开放各个领域的进程。这些政策及行政命令都是基于美国的战略利益,也一定程度反映当前的中美关系,老大老二之争,肯定没有人舒服,美国通过各种措施制裁香港,反映了中美关系这三十年的变化,因为香港是美国对中国政策的窗口,也是中国对外金融及政治政策的窗口。

本质上讲,香港作为全球金融中心,如果美国制裁全部香港金融机构,不亚于对中美关系进行一次严肃且失控的试探,一方面中美关系会急剧恶化到广义金融和政治层面,另一方面美元霸权使用的过程本身就是霸权的弱化,等于倒逼香港扩大人民币结算范围或使用中国的结算交易系统。

特朗普政府虽然嘴上一直在极限施压香港联系汇率制度,但身体很诚实,已经拒绝把终止港币美元的联系汇率作为制裁中国的一部分,因为这么做对美元自身的地位有百害而无一利,几年之内不会出现港股与美元脱钩的情况。

对美股投资和全球金融市场感兴趣的朋友,欢迎添加我们的小助手二维码,会把您拉入美股投资群。我们会赠送给您相关金融投资书籍电子版。

如果喜欢文章的话,欢迎转发,给更多的人科普~

{kind=link}