本应被一系列利好消息所萦绕,为什么股市在过去几周却反而陷入了挣扎呢?

摩根士丹利美国首席股票策略师迈克尔·威尔逊(Michael Wilson)认为,出现这样的局面虽在意料之外,却在情理之中。威尔逊指出:

首先,在所有利好消息的推动下,10年期国债收益率终于赶上了其它资产市场的升势。这给那些高估值股票带来了压力,尤其是那些估值已经高得“流鼻血”的最昂贵股票。

其次,那些价格定位并不畸形、对经济反弹最具杠杆作用的行业中的价值导向型股票,正保持着良好的状态,换言之正在上涨。

最后,市场的最新变化显然不符合大多数投资组合的持仓结构。在此之前,大多数投资者要么过度投资了成长型股票,要么低配或做空了价值型股票。投资组合的混乱正引发一系列的集体调仓,这对纳斯达克指数等主要股指产生了负面影响。

威尔逊指出,1月底的调整或许是更有意义事情的开始。许多高价股未在2月份创下新高,现在正领跌。而以下三大迹象预示,这一波回调在结束之前还有很长的路要走。

迹象①:

10年期国债收益率的非线性波动终于让投资者意识到了风险,以前他们曾认为这种风险不太可能发生。因此,尽管股票风险溢价(ERP)在美债收益率异动期间大致保持不变,但接下来可能会随着利率下一个50个基点的跳升而扩大。

换句话说,股市投资者现在终于明白:10年期国债收益率是一个“假”利率,它既不能被美联储捍卫,也不会被捍卫。要知道,美联储在2月份将资产负债表扩大了1800亿美元,比其目标高出50%,然而美联储收益率却反而飙升了。市场正在引导美联储,而不是美联储引导市场。

迹象②:

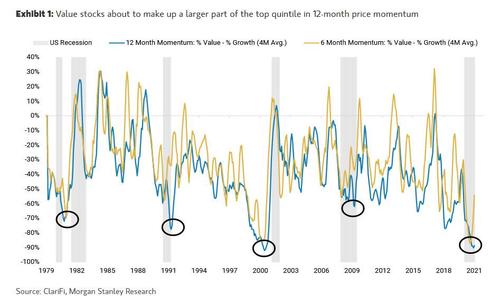

3月是去年股市崩盘的周年纪念日。这意味着到本月底,12个月价格动量的顶部至底部的五分位区间将出现重大变化。大多数即将进入动量顶部五分位的股票,将是如银行股、能源股和材料股等价值股和周期性股票。相反,被顶替的将是原先居于这一高位的科技股以及其他高增长股票。

早在去年12月,摩根士丹利就开始将这种即将到来的动量结构变化视为一种潜在的风险和机会。从成长股到价值股的转变,部分原因是随着经济复苏,相对基本面更好以及估值更低。而随着这些价值型股票进入价格动量的前五分位、成长型股票被顶替,这种循环可能会进一步加速。这可能对投资组合造成很大的破坏,并引发像1月份那样的另一轮去杠杆化。

迹象③:

根据到目前为止的技术面演变,纳斯达克100指数似乎已经完成了一个头肩顶形态,应该会进一步测试200日移动均线——较当前水平下跌8%。

威尔逊最后总结称,在经济从衰退中复苏的这个阶段,现在发生的一切都是可以预料到的。随着利率上升和市盈率压缩,股市往往会进行盘整。

摩根士丹利目前将标普500指数的年终目标位定为3900点,并预计在价值股和周期股的引领下,“牛市仍在幕后”。一旦估值修正和仓位重配完成,成长型股票或可以重新入场。

{kind=link}